赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

本文作家:张一,中国首席经济学家论坛理事神秘顾客调调查机构,恒泰证券说合发展部总司理

2023年,我国经济已矣了5.2%的增速,高于年头设定的5%的标的,保握了平稳较快的发展态势。在内需不及、外需承压的情况下,取得这么的得益殊为不易。但要看到,2023年增长标的的已矣,一定进程上取决于2022年的低基数。在经济沉稳走出疫情的负担之后,2024年的经济走势是我国能否已矣“十四五”发展标的的要津之年。现时,受多种要素负担,经济增长的内生能源不及,在外需存在一定省略情的情况下,战术的催化将成为影响2024年经济走势的要津。

一、不雅察2023年:宏不雅和微不雅的背离

2023年经济的一个特色是宏不雅数据与微不雅体感存在一定的各异,这种各异主要来自平减指数下落、新旧动能调换和资产价钱的低迷。

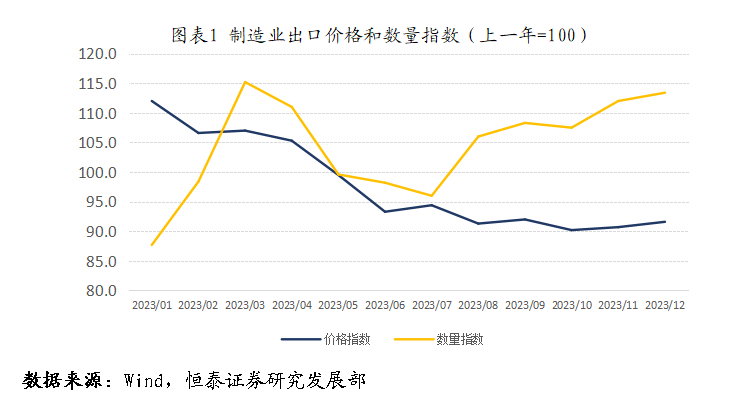

一是2023年GDP平减指数下降0.56,平直影响企业盈利和破钞欲望。GDP实践增速是经济学的核算意见,体现的是遥远经济实力的加多,短期微不雅感受则来自于方法增速。2023年,出口数目增长10%,但价钱却下降约10%,导致出口简直零增长,量增价减使得外贸企业利润空间大大缩小。一样,按照现在的经济边界,在一样GDP增速的情况下,如果平减指数高涨2%而非下降0.56%,住户收入不错加多约2万亿,税收收入加多5000亿,工业企业利润有可能加多2000亿。那么微不雅实体的不雅感坚信大不换取。一样,在“买涨不买跌”破钞民俗下,住户开销也受到阻碍,最典型的即是房地产市集。

神秘顾客公司_赛优市场调研

二是新旧动能调换带来阵痛。在经济高速增遥远,经济处于作念大蛋糕阶段,即使一些产业发展相对滞后,但也能享受到发展带来的红利,行业各异并不领悟。而在经济转入中高速增长之后,部分行业不仅不会发展,而况可能存量出清对行业内业绩东谈主员带来阵痛。如大边界城镇化、工业化插足尾声之后,与之有关地产有关产业出现收缩。地产有关产业是城镇和农民工业绩的遑急渠谈,吸纳约17%农民工。2022年以来,地产有关产业的支持,对产业内业绩东谈主员产生一定影响。而新能源车、光伏、风电等新兴产业的发展短期内难以弥补前述行业收缩带来的冲击,尤其是对业绩市集的冲击。这亦然后生逍遥率逾越10%的遑急要素。如果握续,极有可能酿成“行业萎缩—业绩下滑—收入缩水-破钞严慎—行业进一步萎缩”的轮回。

三是资产价钱下滑导致的金钱效应缩水使得住户风险偏好裁减。一方面是地产价钱的支持。字据华夏率先指数,北京、深圳的二手房价钱支持幅在15%傍边,而字据新闻报谈,二三线城市的地产价钱支持幅度可能更大。保守按照300亿平方米的存量房、住宅平均价钱1万/平方米推算,价钱支持15%,地产价钱支持让住户金钱体感解除45万亿。另一方面是成本市集支持。尽管2023年大盘指数只是稍许下降3%,但信得过代表散户不雅感的是基金重仓股指数,全年下滑36.2%,而这是真金白银的亏损。

二、2024年:内生需求仍存在一定制约

中央经济职责会议明确提议,鼓舞经济回升向好需要克服一些贫瘠和挑战,其中位列第一条的即是有用需求不及。在三大需求中,出口属于外部因子,并非短期可控,基建投资更多依赖于政府财政开销,住户破钞需求、地产投资、制造业投资则体现了经济增长的内素性需求。2024年,有关内素性需求仍有可能受到制约。

(一)住户破钞需求保握平稳

2023年是疫情放开的第一年,年头市集之是以对全年经济保握乐不雅,很猛进程上以为放开之后,跟着经济活动规复平日,破钞场景的增多,住户破钞将迎来复苏增长。但实践情况并非如斯。在2022年负增长0.2%的基础上,2023年社会商品零卖总数增长7.2%。刨除疫情时代数据,是1999年以来的最低增速。而况2022和2023年的复合增速仅为2.5%。边缘破钞倾向、收入(包括预期)和金钱效应齐出现了不同进程的支持。

住户边缘破钞倾向下降,一个遑急设想是住户风险偏好下降,住户主动去杠杆和减少在风险资产方面的投资。从2022年12月至2023年12月,住户住房典质贷款余额从38.8万亿减少到38.1万亿,减少7000亿。一样,银行愉快家具余额半年减少了2.32万亿。而住户的银行进款则在2022年和2023年两年之内加多了34.6万亿,亦然特等据以来的最大增幅。

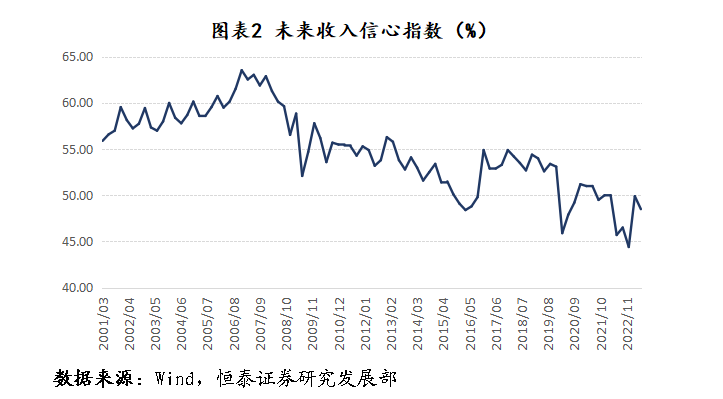

其次是收入水平增长速率放缓。连年来,城镇住户可主管收入增速核心下移。东谈主民银行2023年年中最新的城市储户看望显现,成都汽车第三方调研公司收入环比下降的家庭比例不断上升(第二季度为15.1%,第一季度为14.5%)。这导致翌日收入信心指数握续低于50%的盛衰线。

收入增速放缓,预期收缩,加之前述的资产价钱下落带来的金钱效应收缩。彭博对2024年社会商品零卖总数的一致预期为6%。如果莫得更多其他要素的影响,2024年的数据极有可能保管在这一水平。

(二)制造业投资增速将进一步放缓

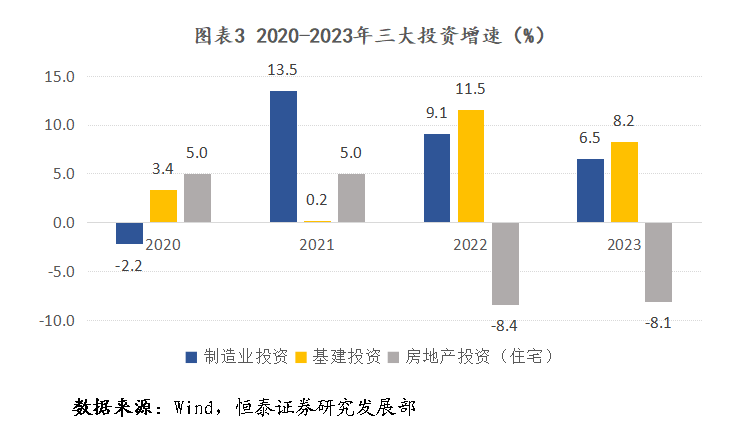

房地产投资握续支持,基建投资和制造业投资是固定资产投资的主要撑握。预测2024年,制造业投资极有可能成为固定资产投资的负担项。

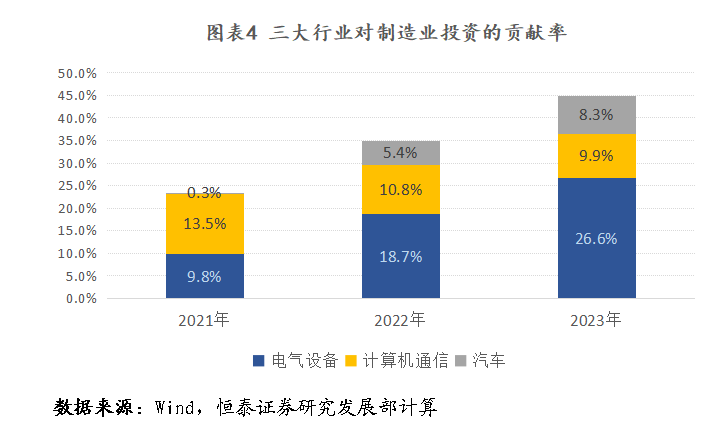

2020年之后,得手的抗疫重叠康健的供应链,鼓舞出口在寰球率先已矣复苏。外需的重叠新能源等有关产业的技艺冲破,带动了制造业投资刚劲增长。但2023年以来,增速权贵放缓。对民间投资中的制造业投资分项进行拆分不错发现,电气确立(主若是新能源)、算计机通讯和汽车行业是拉动制造业投资的主要孝敬,2023年的孝敬率达到44.8%。因此,制造业投资不时保握较高增的前提是新能源产业需求不时保握高增速、汽车出口握续高增长以及高新技艺产业握续冲破。领悟,在以光伏、锂电为代表的新能源行业举座饱和的情况下,电气确立投资领悟不会再扩大。汽车行业投资的膨大,则依赖于出口在高基数基础上不时保管较高增速,领悟难度较大。只是依靠高新技艺产业,领悟难以撑握制造业投资不时高速增长。

综上,商酌部分行业的产能饱和迹象一经出现,加之高基数之上汽车产业外洋市集拓展难度的加大,制造业投资增速在握续两年回落的基础上,有可能进一步回落。

(三)地产投资不再成为投资负担项

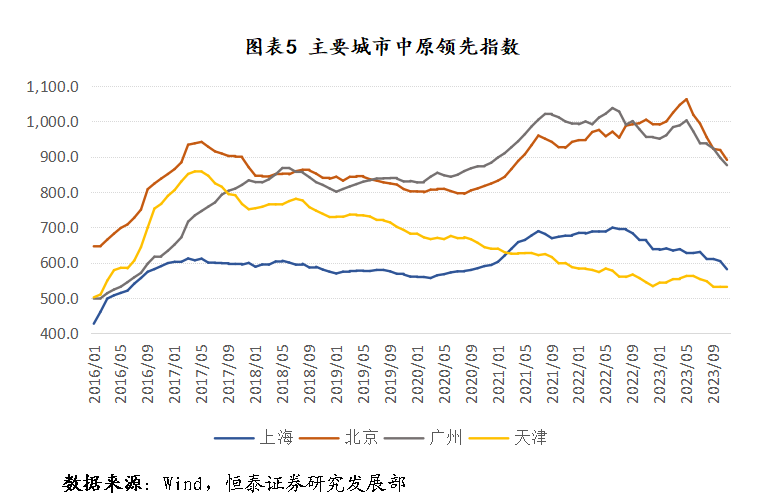

从国际西宾看,在房地产发生支持时,在三年时辰内,房价、房地产投资、新开工面积和销售面积下降25%傍边。而在此轮支持中,我国的住宅投资、新开工面积和销售面积较岑岭(对应2021年、2019年、2011年)已划分下降23.9%、57.9%和35.7%,降幅一经逾越国际上地产支持的平均水平。在房产价钱方面,玄虚比较可赢得的地产价钱指数,字据二手房的华夏率先指数三个一线城市,北京、上海和广州房价高慢点(2022年年中傍边)划分下降16.2%、16.2%和12.7%。在一线城市沉稳骤整往常的限购战术之后,房价能否企稳还需要进一步不雅察。

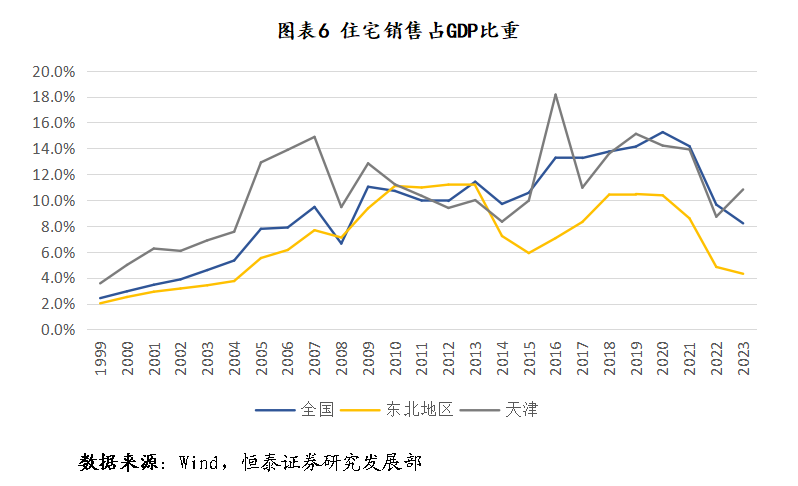

住宅购买力实质上是GDP的一个映射。从熟谙经济体的西宾看,住宅销售和GDP之间存在一个遥远平衡联系,尽管这个比例联系在不同经济体有所各异。2012年之后是住户杠杆快速加多时期,加杠杆所带来的增量资金快速晋升了这一比重,重庆餐饮神秘顾客服务公司到2021年达到15.2%的历史最高值,这一数据领悟不具参考真义。快速加杠杆之前的11%傍边的比重可能是一个有真义的参考值。不错佐证的是东北地区,动作一个东谈主口净流出省份,在阅历了上一个周期支持之后,比重依旧回答到略高于10%的水平。一样,天津动作一个房价握续阴跌的城市,其销售额/GDP的设想在此轮支持之前也基本保管在10%傍边的水平。因此,10%或者略高的水平应该不错被视作一个现阶段的平衡水平。2023年,宇宙住宅销售占GDP的比重为8.2%。表面上,住宅销售一经超跌。2023年11、12月,商品住宅新开工面积一经聚首两个月环比转正,扭转了往常35个月握续萎缩的情况。尽管还存在存量待售住房较高、保交楼任务仍然艰苦等诸多不利要素,房地产投资短期难以快速反弹,但无意率不会再大幅负增长从而对固定成本酿成带来负担。

三、总量战术有助于经济进一步企稳回升

(一)巩固经济稳中向好态势需要总量战术支握

第一,已矣经济增长标的需要总量战术进一步支握。2024年是已矣“十四五”霸术的要津之年,经济增长标的预计不低于5%。按照2023年126万亿的GDP边界,2024年需要6万亿的GDP增量。按照前述分析,经总量模子算计,破钞对经济增长的拉动率将比2023年裁减一个百分点;在制造业投资负担下,不商酌地产负担,但商酌到抑遏场所债务风险和金融供给侧更动影响,固定成本形对经济增长的拉动率有可能裁减约0.5-1个百分点。按照2023年3%的赤字率,3.8万亿的专项债边界,经济已矣5%增速难度很大。粗陋预计,在外需短期存在较大省略情趣的情况下,要已矣经济增长标的,政府开销需要再加多2.5-3万亿傍边,换算过来,5%的赤字率,5万亿的专项债。

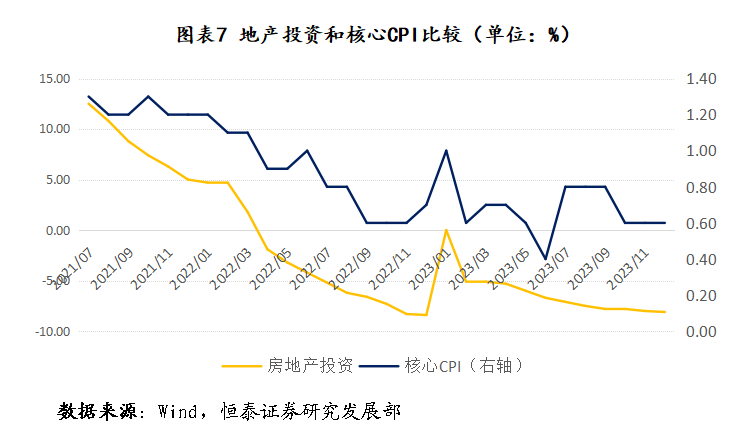

第二,管束宏不雅和微不雅的相反离需要强有劲的总量战术支握。新旧动能调换是一个遥远的历程,在短期难以管束。需要心机的是价钱握续低迷带来的通缩-债务的螺旋罗网。从西宾看,无论是我国1990年代轻佻亚洲金融危境时摄取的膨大性战术,如故日本在轻佻通缩时摄取的膨大性的货币财政战术,抑或国际金融危境时,西洋国度摄取的大边界刺激战术,齐明晰讲解,总量战术是在较短时期内解脱有用需求不及和通缩的有用技巧。这亦然逆周期支持的题中应有之义。从我国情况看,强有劲的总量膨大战术也能给出强有劲信号,增强市集信心。如果以核心CPI同比增速动作揣度有用需求的设想,此轮需求不及体现与房地产投资的支持密切有关。这也从侧面考据了前述的判断:资产价钱下滑带来的金钱效应下降,影响破钞风险偏好和信心。在此配景下,强有劲的总量刺激战术能够明晰地向市集传递有设想层鼓舞经济复苏、踏实房价的决心,这有益于规复住户信心,鼓舞将更多储蓄滚动为破钞。

深圳神秘顾客(SMS)公司以服务规范为基础,使用照片、录音甚至摄像为依据,调查中还会就一些模糊的地方和销售顾问反复确认,确保所得信息准确。

(二)我国仍有执行总量战术的空间

财政战术方面,从政府杠杆率看,字据社科院数据,商酌场所政府债务,我国政府杠杆率为55.9%,远低于弘扬国度,即使商酌场所城投平台隐性债务,广义政府杠杆率也低于好意思国、日本等弘扬国度。尤其是中央政府杠杆率惟有23.6%,仍有加杠杆空间。从举债用途看,我国举债更多的是用于成本酿成,是有实果真在的职责量,这与西方国度举债用于福利开支存在实质区别。假定通过总量刺激,GDP增速能够达到5%,同期GDP平减增长1.5%,那么方法GDP就有可能增长2%-2.5%,GDP加多2.5-3.2万亿傍边。相比加多的财政开销,政府杠杆率仍有可能保握平稳,致使略有下降。临了,我国事高储蓄国度,而况政事踏实、经济平稳,在阅历了有关高收益金融家具爆雷之后,根底不需要顾虑有中央政府信用担保的国债的销售问题。致使,在现在价钱下行压力加大的配景下,极点时候,我国央行不错摄取中国式量宽战术,平直在二级市集上向金融机构购买国债而短期无需顾虑恶性通胀。

从遥纵眺,还本付息的比例决定返璧务的可握续性,膨大性的财政战术需要货币战术尤其是价钱型货币战术的支握。现时,我国战术利率(一年期MLF)水平为2.75%,尤其是商酌到现时CPI握续负增长,实践利率达到3.3%水平,是2016年以来的一个相对高点,有下调的空间。按照70万亿的政府债务,每下降50BP,政府利息开销减少3500亿。同期,战术利率下降也有益裁减城投平台利息开销和住户房贷开销。肤浅测算,房贷利率每下降50BP,城投债和住户利息开销均不错减少约2000亿。在现时房地产市集握续支持的情况下,这无疑有助于踏实房地产市集,一样有助于驻守场所债务风险。

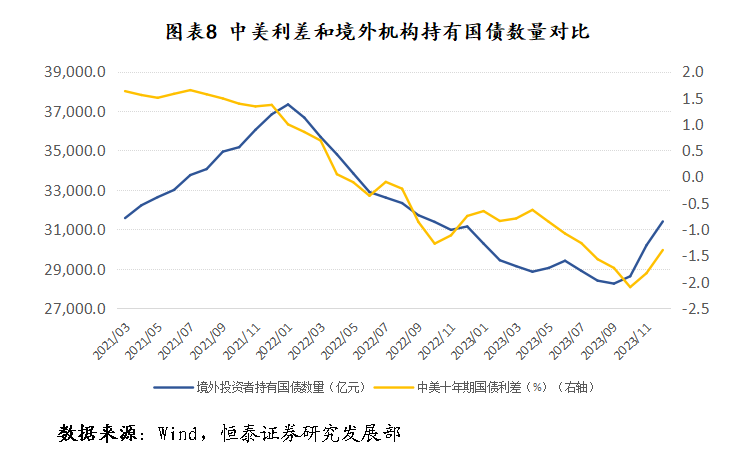

关于战术利率下调,现在顾虑主要来自两方面,一是银行净息差减少可能导致银行业风险突显;二是中好意思利差进一步扩大导致成本外流加大。关于前者,2023年银行业的净息差为1.73%,仍有下降空间,更为遑急的是,实体经济的稳重发展才是银行业行稳致远的基础。关于后者,跟着好意思国降息预期加强,中好意思利差一经有所减少,带动境外机构握有我国国债数目出现2000亿的反弹。一样,如果我国宏不雅经济握续向好,国债对境外机构也更有引诱力。

我国一经迈入中高收入国度,无论是新兴产业的发展神秘顾客调调查机构,如故潜在需求,齐有康健空间,我国仍有保管格外长一段时期中高速增长的后劲。而况我国政府所掌控的资源和康健的宏不雅调控才气更是西方国度所无法相比的。只消咱们赶紧摄取强有劲的总量调控战术,扭转有用需求不及问题,咱们经济一定克服短期周期下行压力,已矣经济的握续健康发展,为新质分娩力发展创造更多的时辰和空间。